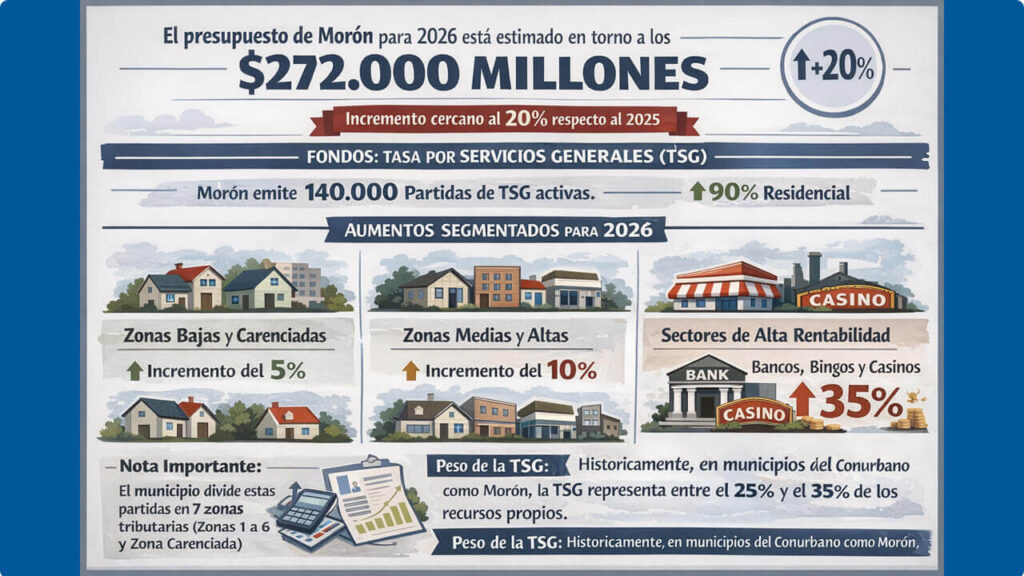

Presupuesto para Morón 2026. Está estimado en torno a los $272.000 millones, lo que representa un incremento cercano al 20% respecto al ejecutado en 2025.

Los fondos se reúnen de la siguiente manera:

1. Tasa por Servicios Generales (TSG)

En total, Morón emite 140.000 partidas de TSG activas. De estas, el 90% es residencial. Este es el tributo de mayor alcance, ya que afecta a todos los inmuebles del distrito. Para 2026, los aumentos se aplicaron de forma segmentada:

- Zonas Bajas y Carenciadas: Incremento del 5%.

- Zonas Medias y Altas: Incremento del 10%.

- Sectores de Alta Rentabilidad: (Bancos, Bingos, Casinos y Casas de Cambio). Tienen el mayor impacto con un aumento del 35%.

Nota importante: El municipio divide estas partidas en 7 zonas tributarias (Zonas 1 a 6 y Zona Carenciada). Las zonas 1 y 2, que corresponden mayormente al centro de Morón, Castelar y Haedo, son las que presentan tradicionalmente el mayor índice de cumplimiento.

Peso de la TSG: Históricamente, en municipios del Conurbano como Morón, la TSG representa entre el 25% y el 35% de los recursos propios (sin contar la coparticipación provincial).

2. Tasa por Inspección de Seguridad e Higiene (TISH)

Este rubro grava la actividad comercial e industrial. Y emite 12.000 partidas de TISH. Estas corresponden a los establecimientos que realizan actividades comerciales, industriales o de servicios dentro del partido.

- Comercio General: Se aplicó un incremento promedio del 20% al inicio del año.

- Régimen Simplificado: Se ha ampliado el universo de monotributistas que pueden tributar bajo un monto fijo, eliminando la zonificación como variable para facilitar el cumplimiento de los pequeños comercios.

El grueso de la recaudación (más del 60%) proviene de un grupo reducido de partidas: bancos, hipermercados, bingos e industrias. Para este año, se aplicó un aumento directo del 35% a sectores de alta rentabilidad como entidades financieras y casas de juego.

3. Otros Rubros Relevantes

- Patente de Rodados: Existe una exención para vehículos municipalizados de los años 1990 a 1997 y motovehículos del año 2006, buscando aliviar la carga sobre modelos más antiguos. El municipio tiene a su cargo la recaudación de los vehículos con mayor antigüedad.

- Para 2026, el padrón se ajustó de la siguiente manera:

- Nuevas Exenciones: Dejan de pagar patente los autos modelos 1990 a 1997.

- Motos: Dejan de tributar las unidades modelo 2006 (aproximadamente 1.950 unidades salen del padrón).

- Monto proyectado: Si bien la cifra exacta varía por la inflación, el municipio aplicó un incremento general del 30% en este tributo para 2026, en línea con las proyecciones de gastos.

- Derechos de Cementerio y Publicidad: Se ha avanzado en la eliminación de ciertos hechos imponibles en «Derechos de Oficina» y «Ocupación de Espacio Público» para simplificar la administración tributaria.

Derechos de Publicidad y Propaganda. Este rubro ha experimentado una reforma importante para este año:

- Eliminación de Hechos Imponibles: Como parte de la nueva Ordenanza Fiscal e Impositiva 2026, el municipio decidió eliminar varios cargos dentro de este rubro para aliviar la carga sobre los comercios locales.

- Foco en Grandes Anunciantes: La recaudación se ha concentrado en grandes estructuras publicitarias, cartelería de gran escala y empresas nacionales.

- Impacto: Aunque es un ingreso menor comparado con la TISH (Higiene), aporta fondos que se destinan directamente a la Secretaría de Economía y Hacienda. La meta del municipio es que el costo administrativo de cobrar a un pequeño comercio por su cartel no sea mayor que lo recaudado.

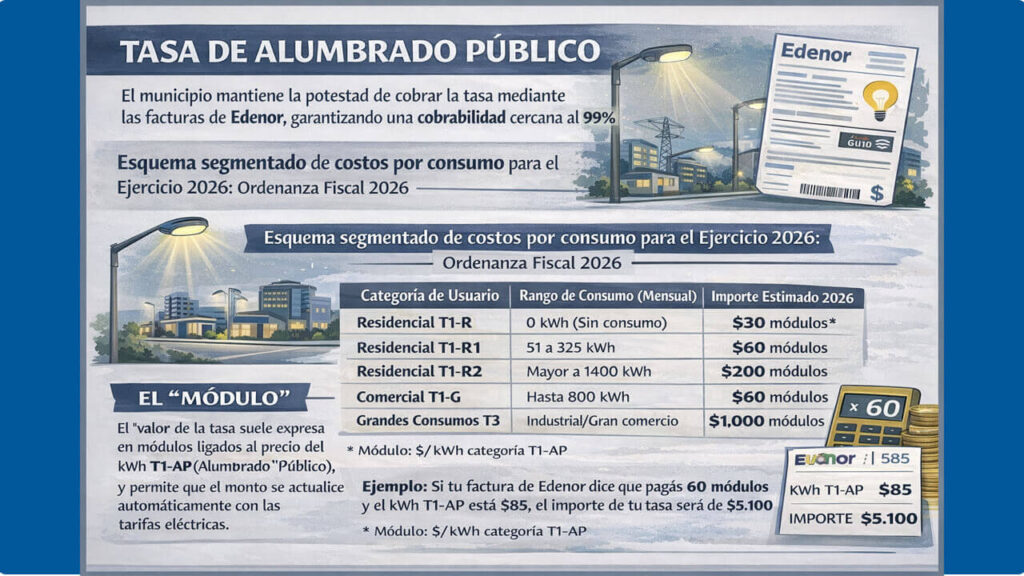

- Tasa de Alumbrado Público: Tras conflictos judiciales con el Gobierno Nacional, el municipio ha mantenido la potestad de cobrar esta tasa a través de las facturas de servicios (como Edenor) para garantizar la cobrabilidad.

La Tasa de Alumbrado Público en Morón tiene una dinámica particular de recaudación, ya que es uno de los tributos con mayor índice de cobrabilidad debido a su método de facturación.

Para el ejercicio 2026, esto es lo que debés saber sobre su recaudación el método de recaudación que tiene una cobrabilidad del 99%.

A diferencia de la TSG (donde el vecino debe elegir pagar la boleta municipal), el Alumbrado Público se recauda mayoritariamente a través de la factura de energía eléctrica que emite Edenor.

- Esto garantiza una recaudación cercana al 99% de los usuarios activos, ya que el tributo viene integrado al consumo eléctrico hogareño o comercial. En 2026, el municipio defendió este método, pese a intentos de prohibición a nivel nacional en años anteriores) para asegurar el financiamiento del mantenimiento de luminarias LED en todo el distrito.

Veamos el esquema de costos por consumo.

La tasa no es fija para todos los vecinos, sino que está segmentada por el nivel de consumo de kWh (kilovatios hora). Según la Ordenanza Fiscal 2026, los valores aproximados por cuota son:

| Categoría de Usuario | Rango de Consumo (Mensual) | Importe Estimado 2026 |

| Residencial T1-R | 0 kWh (Sin consumo) | $30 módulos* |

| Residencial T1-R | 151 a 325 kWh | $60 módulos |

| Residencial T1-R | Mayor a 1400 kWh | $200 módulos |

| Comercial T1-G | Hasta 800 kWh | $60 módulos |

| Grandes Consumos T3 | Industrial/Gran comercio | $1.000 módulos |

El «Módulo»: El valor de la tasa se suele expresar en módulos vinculados al precio del kWh de la categoría T1-AP (Alumbrado Público), lo que permite que el monto se actualice automáticamente frente a los cambios en las tarifas eléctricas.

Acá te dejamos un ejemplo. El cálculo: Si tu factura de Edenor dice que pagás 60 módulos y el precio del kWh para alumbrado público ese mes es de, por ejemplo, $85, el valor de tu tasa será de $5.100.

Morón sin Presupuesto 2026

Sin embargo, el tratamiento legislativo ha sido accidentado. Aunque ya se aprobó la Ordenanza Fiscal e Impositiva (que define cuánto se cobra de tasas), la sesión para aprobar el Presupuesto de Gastos (cómo se gasta ese dinero) tuvo que ser suspendida a fines de diciembre de 2025 debido a fuertes protestas de trabajadores municipales por deudas salariales y horas extras.

Prioridades de Gasto

El intendente Lucas Ghi presentó el proyecto con cuatro ejes centrales:

- Salud: Refuerzo del Hospital Municipal Ostaciana B. de Lavignolle y los Centros de Atención Primaria (CAPS).

- Seguridad: Mayor inversión en la Guardia Urbana y monitoreo de espacios públicos.

- Obra Pública: Continuidad de planes de bacheo y luminarias LED.

- Educación y Deporte: Financiamiento de las escuelas municipales y polideportivos.

El desafío de la Coparticipación

Un dato crítico para este 2026 es que Morón recibirá el porcentaje de coparticipación provincial más bajo de su historia (apenas el 1,083% del total repartido por la Provincia). Esto obliga al municipio a depender mucho más de la recaudación local y a optimizar el gasto político para no desfinanciar los servicios básicos.

Tu observación es muy precisa y toca el corazón del desafío financiero que enfrenta el municipio este año. Ese 1,083% del Coeficiente Único de Distribución (CUD) es, efectivamente, el punto más bajo para Morón desde que se tiene registro, consolidando una caída sistemática que viene desde 2019 (cuando recibía el 1,296%).

Esta situación se explica por una combinación de factores técnicos, demográficos y de gestión de servicios. Aquí te detallo el porqué de esta «asfixia» financiera:

1. El Sistema de Salud como Variable Clave

El CUD (Coeficiente Único de Distribución) se calcula en gran medida (37%) basándose en la «producción de salud» de cada municipio (consultas, internaciones, complejidad de los hospitales).

- El Problema: Mientras otros municipios han inaugurado nuevos centros de salud o ampliado sus hospitales, Morón ha mantenido una infraestructura estable. Al ser una «torta» que se reparte entre 135 municipios, si los demás crecen más rápido en servicios médicos, el coeficiente de Morón baja proporcionalmente, aunque siga prestando los mismos servicios que antes.

2. Estancamiento Poblacional Relativo

La población representa el 35,9% del cálculo del CUD.

- Morón es un distrito «consolidado» y con poco margen de crecimiento territorial. Otros municipios del tercer cordón del conurbano o del interior han crecido mucho más en cantidad de habitantes según los últimos datos censales procesados, lo que les permite «robarle» décimas de coparticipación a distritos más antiguos y estables como el nuestro.

3. La «Inversa» de la Capacidad Tributaria

Este factor (13,3%) premia a los municipios que tienen menos recursos propios.

- Como Morón tiene una capacidad de recaudación local (gracias a sus centros comerciales e industrias) superior a la de distritos del interior o del sur del GBA, la Provincia le asigna menos fondos de coparticipación bajo el criterio de que «puede arreglárselas mejor» con sus propios tributos (como la TISH y la TSG).

¿Qué consecuencias tiene esto para el vecino en 2026?

Debido a que el municipio recibe menos dinero «automático» de la Provincia, se ve obligado a tomar medidas de emergencia que ya estamos viendo:

- Mayor Presión Fiscal Local: Los aumentos escalonados en la TSG y la TISH (que llegan al 30% – 35% en el año) son una respuesta directa para compensar lo que no llega por coparticipación.

- Dependencia de la Recaudación Propia: Hoy Morón necesita que la cobrabilidad sea alta. Por eso se ofrecen beneficios agresivos como el 15% de descuento por pago anual, buscando «pescar» el dinero de los vecinos antes de que la inflación lo licue.

- Ajuste en Gasto No Esencial: La baja del CUD obliga a priorizar el pago de salarios y la recolección de basura por sobre las obras públicas nuevas, que ahora dependen casi exclusivamente de si la Provincia envía fondos específicos (no automáticos) o de créditos externos.

Dato de contexto: La caída de Morón en 2026 fue tan pronunciada que tuvo que activarse el «tope legal del 5%». Sin esta ley que prohíbe que un municipio pierda más del 5% de su coeficiente de un año al otro, la pérdida de fondos para Morón habría sido todavía mayor.

Aquí te detallo qué impuestos alimentan ese fondo que luego se distribuye según el coeficiente del 1,083%:

1. Impuestos Provinciales (La recaudación de ARBA)

La Provincia separa el 16,14% de lo que recauda por estos conceptos para dárselo a los municipios:

- Ingresos Brutos: Es el motor principal. Cada vez que comprás algo en un comercio de Morón, una parte de ese impuesto va a la Provincia, y luego un porcentaje vuelve al municipio vía CUD.

- Impuesto Inmobiliario: Tanto el urbano como el rural.

- Impuesto Automotor (Patentes): Específicamente el de los autos más nuevos (modelos 2014 en adelante), que son los que recauda ARBA.

- Impuesto a los Sellos: Lo que pagás cuando firmás un contrato de alquiler, comprás un auto o una propiedad.

2. Impuestos Nacionales (Coparticipación Federal)

La Nación le envía dinero a la Provincia (proveniente de IVA, Ganancias, etc.), y de ese monto, la Provincia también debe repartir el 16,14% entre Morón y los otros 134 distritos.

¿Por qué esto es una «trampa» para Morón este año?

Al ser el CUD de Morón tan bajo en 2026, sucede algo muy frustrante para la economía local:

- Los vecinos y comercios de Morón generan mucha riqueza y pagan mucho Ingresos Brutos a la Provincia.

- Sin embargo, como el coeficiente de reparto (el CUD) bajó, la Provincia le devuelve a Morón mucho menos de lo que el distrito «produce» en impuestos.

En conclusión: Morón está en una situación donde «aporta mucho al sistema provincial, pero recibe poco». Esto explica por qué el municipio insiste tanto con el cobro de la TSG y la TISH: son las únicas cajas donde el 100% de lo que paga el vecino se queda en el barrio y no pasa por el filtro de la Provincia.