Qué son las tierras raras: Son 17 elementos químicos poco conocidos por el público, pero indispensables para la tecnología moderna. Están en los celulares, en los autos eléctricos, en los misiles y en las turbinas eólicas. China concentra la mayor parte del procesamiento mundial y su control reconfigura la geopolítica global.

Por su nombre, podrían parecer exóticas y escasas. Pero las tierras raras no son tan raras en términos geológicos. El problema no es su existencia, sino su concentración: rara vez se encuentran en yacimientos lo suficientemente ricos como para que su explotación sea rentable.

El grupo está compuesto por 17 elementos: los 15 lantánidos (del lantano al lutecio), más el escandio y el itrio. Sus propiedades magnéticas, ópticas y eléctricas los volvieron imprescindibles para la industria tecnológica.

Del celular al misil

Sin tierras raras no existirían muchos de los dispositivos que estructuran la vida moderna.

El neodimio permite fabricar imanes ultra potentes que hacen posibles motores eléctricos compactos y eficientes, clave en autos eléctricos y turbinas eólicas.

El europio y el terbio aportan los colores rojo y verde en pantallas LED.

El lantano se utiliza en baterías recargables y lentes ópticas.

El disprosio mejora la resistencia térmica de los imanes utilizados en defensa y energía.

En promedio, un auto eléctrico puede contener varios kilos de tierras raras. Un teléfono celular, apenas gramos. Pero multiplicado por miles de millones de dispositivos, el impacto es enorme.

Un mapa productivo con un actor dominante

Aunque existen reservas en distintos continentes, China domina ampliamente el procesamiento mundial. Desde la década de 1990, el país asiático invirtió de manera estratégica en minería, refinación y cadena industrial asociada.

Estados Unidos, Australia y algunos países africanos también producen, pero el refinado —la etapa más compleja y contaminante— sigue concentrado mayormente en territorio chino.

Esa concentración convirtió a las tierras raras en un recurso geopolítico sensible. En contextos de tensiones comerciales o tecnológicas, su suministro puede transformarse en herramienta de presión.

El costo ambiental

La otra cara del negocio es el impacto ambiental. La extracción y separación de estos elementos requiere procesos químicos intensivos que generan residuos tóxicos y, en algunos casos, materiales radiactivos.

Por esa razón, durante años muchos países occidentales redujeron o abandonaron su producción interna, externalizando el costo ambiental.

Hoy, con la transición energética en marcha y la expansión de la electro movilidad, resurgen proyectos mineros en distintas partes del mundo. El dilema es claro: cómo sostener la revolución tecnológica y verde sin replicar pasivos ambientales del pasado.

¿Son el nuevo petróleo?

Especialistas en economía estratégica suelen definir a las tierras raras como el “petróleo del siglo XXI”. No porque sean combustibles, sino porque condicionan el desarrollo industrial, militar y energético de las potencias.

En un mundo que avanza hacia la digitalización y la electrificación, estos 17 elementos silenciosos se volvieron protagonistas. Y, aunque pocos puedan nombrarlos, su presencia es cada vez más determinante en la disputa por el poder global.

Cuadro Global

| Eje de análisis | Datos centrales | Impacto / Consecuencias | Observaciones estratégicas |

|---|---|---|---|

| Definición | Conjunto de 17 elementos químicos (15 lantánidos + escandio + itrio). | Base material de múltiples tecnologías avanzadas. | No son “raros” por escasez absoluta, sino por baja concentración explotable. |

| Propiedades clave | Magnéticas, ópticas y conductoras especiales. | Permiten miniaturización y mayor eficiencia energética. | Son difíciles de reemplazar sin perder rendimiento tecnológico. |

| Aplicaciones tecnológicas | Celulares, autos eléctricos, turbinas eólicas, pantallas LED, equipamiento militar. | Dependencia estructural de la economía digital y la transición energética. | Sin tierras raras, no hay electrificación masiva ni energías renovables eficientes. |

| Elementos destacados | Neodimio (imanes), Europio y Terbio (pantallas), Lantano (baterías), Disprosio (resistencia térmica). | Cada elemento cumple funciones específicas en industrias críticas. | La sustitución tecnológica es compleja y costosa. |

| Producción global | Alta concentración del procesamiento en China. | Vulnerabilidad en cadenas de suministro globales. | Factor de presión geopolítica en disputas comerciales y tecnológicas. |

| Dimensión geopolítica | Recurso estratégico del siglo XXI. | Influye en la autonomía industrial y militar de los Estados. | Comparable al rol del petróleo en el siglo XX. |

| Impacto ambiental | Procesos extractivos y químicos contaminantes. | Residuos tóxicos y, en algunos casos, materiales radiactivos. | Dilema entre transición verde y costo ecológico de extracción. |

| Transición energética | Insumo central para electromovilidad y energías renovables. | Aumento sostenido de la demanda global. | Reabre proyectos mineros en distintas regiones del mundo. |

| Riesgos estructurales | Concentración productiva + crecimiento de demanda. | Posibles cuellos de botella y volatilidad de precios. | Incentiva reciclaje, exploración de nuevas reservas y sustitutos tecnológicos. |

Tierras raras: radiografía estratégica

| Dimensión | Qué muestran los datos | Qué implica |

|---|---|---|

| Naturaleza del recurso | 17 elementos con propiedades magnéticas y ópticas únicas. No son escasos en términos geológicos, pero sí difíciles de concentrar y procesar. | El valor no está en la rareza física, sino en la complejidad industrial para separarlos y refinarlos. |

| Dependencia tecnológica | Son insumo crítico para autos eléctricos, energías renovables, microelectrónica y defensa. | Sin tierras raras no hay transición energética ni industria digital competitiva. |

| Cadena de valor | La minería está más distribuida, pero el refinado y procesamiento se concentran mayormente en China. | El verdadero poder no está solo en el yacimiento, sino en la capacidad industrial. |

| Factor geopolítico | Su control puede convertirse en herramienta de presión comercial o estratégica. | Funcionan como insumo sensible en disputas entre potencias. |

| Dimensión ambiental | Procesos extractivos altamente contaminantes y generación de residuos tóxicos. | La transición “verde” depende de una industria con fuerte huella ambiental. |

| Tendencia global | Crecimiento acelerado de la demanda por electrificación y energías renovables. | Probable aumento de precios, inversiones mineras y tensiones por suministro. |

La nueva materia prima que América Latina quiere convertir en ventaja estratégica

Brasil ya se posiciona con reservas masivas; Argentina y Chile exploran y firman acuerdos con inversores. El mercado global, valuado en miles de millones, presiona por suministros estables para autos eléctricos, turbinas eólicas y defensa —y abre una ventana geopolítica para la región.

Un recurso estratégico con nombre propio

Las tierras raras —un conjunto de 17 elementos que incluye los 15 lantánidos más el escandio y el itrio— son insumos imprescindibles en imanes, baterías, pantallas y componentes militares. Su valor no está en la escasez absoluta, sino en la capacidad industrial para separarlos y refinarlos.

¿Cuál es el tamaño del mercado?

El mercado global de metales de tierras raras se ubica en miles de millones de dólares y muestra tasas de crecimiento sostenidas por la demanda de electrificación y electrónica de consumo; consultoras estiman un mercado por encima de los 4.000 millones USD en 2025 con proyecciones de crecimiento rápido hacia 2035.

¿Quién manda hoy?

La cadena de valor está fuertemente concentrada: el procesamiento (la etapa más compleja) sigue dominado por China, que acapara una porción mayoritaria de la producción y el refinado mundial —un factor que convirtió a las tierras raras en instrumento estratégico en las negociaciones comerciales.

La oportunidad latinoamericana

- Brasil declara reservas significativas y avanza en planes para desarrollar capacidad de procesamiento y estrategia nacional: estudios recientes estiman ~21 millones de toneladas en reservas, y el gobierno acelera alianzas internacionales para industrializar la cadena.

- Argentina ha identificado depósitos en provincias como Salta, Jujuy y San Luis —con proyectos de exploración y acuerdos con empresas extranjeras para estudios y financiación—, una señal de que el país puede integrarse en la cadena si supera los desafíos técnicos y regulatorios.

- Chile comienza a mirar las oportunidades de recuperación de tierras raras desde subproductos mineros (colas y efluentes), como parte de su nuevo mapeo de minerales críticos.

Riesgos y dilemas

- Ambiental: la separación química genera residuos tóxicos y, en ciertos yacimientos, fracciones radiactivas; sin controles, la minería puede reproducir externalidades dañinas.

- Industrial: extraer no basta: hace falta refino y cadena de valor local (imanes, aleaciones, ensamblado) para capturar renta.

- Geopolítico: la urgencia por asegurar suministro puede acelerar acuerdos con socios extra-regionales y tensionar la autonomía estratégica.

| Eje | Lectura | Implicaciones periodísticas |

|---|---|---|

| Oferta actual | Procesamiento concentrado en China; productores alternativos (EE. UU., Australia) amplían capacidad. (China Briefing) | Riesgo de dependencia y espacio para diplomacia comercial regional. |

| Demanda | Aumenta por electromovilidad, renovables y defensa; mercado global >USD 4.0bn (2025). (precedenceresearch.com) | Presión para acelerar extracción responsable y reciclaje. |

| Potencial latinoamericano | Brasil: reservas grandes (~21 Mt). Argentina y Chile: proyectos y exploración activa. (cebri.org) | Oportunidad para atraer inversión y crear industria —siempre que se regulen impactos. |

| Desafíos | Necesidad de refino, capital y marcos ambientales/legales. | Políticas públicas clave: incentivos, estándares ambientales, acuerdos internacionales. |

Argentina busca convertir sus tierras raras en ventaja estratégica

El país reúne indicios geológicos en provincias como Salta, Jujuy y San Luis y ya registra proyectos en distintas etapas. El mercado global mueve miles de millones y la diplomacia reciente sitúa a Argentina dentro de una coalición internacional para fortalecer cadenas de suministro de minerales críticos.

Qué hay en juego en Argentina

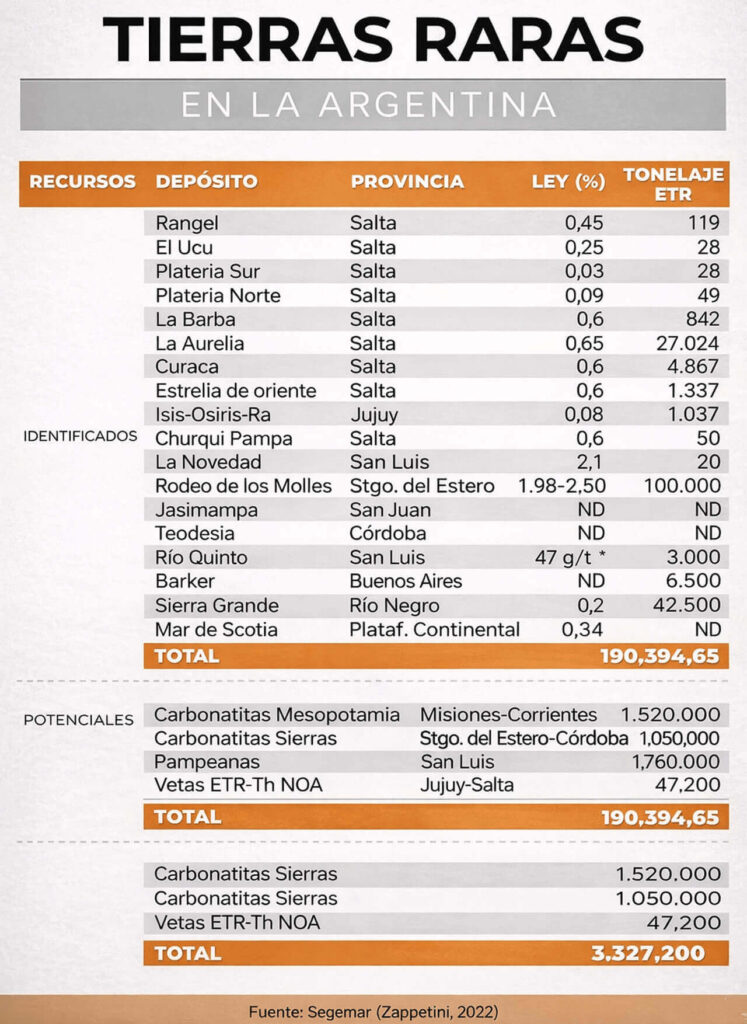

La naturaleza: las tierras raras son 17 elementos (15 lantánidos más escandio e itrio) cuya separación y refinado requieren procesos industriales complejos; no basta con tener mineral en el suelo. En la Argentina se han identificado yacimientos y anomalías favorables principalmente en las provincias de Salta, Jujuy, San Luis, además de hallazgos reportados en Córdoba, San Juan y Santiago del Estero.

Dimensión del mercado

El mercado global de metales de tierras raras aparece valuado en miles de millones de dólares (valores de referencia estiman ~USD 4.1bn en 2025, con proyecciones de fuerte crecimiento hacia 2035), impulsado por la demanda de motores eléctricos, eólicos y componentes electrónicos. Eso explica el interés por explotar y —fundamentalmente— industrializar localmente los insumos.

Estado actual: proyectos y ritmo

Fuentes periodísticas nacionales contabilizan alrededor de dos decenas de proyectos o prospectos formales repartidos por varias provincias (informes sitúan 19 proyectos en distintas etapas). La presencia de prospectos no equivale a producción: la mayoría requiere inversión, estudios técnicos profundos y plantas de procesamiento para convertirse en aporte exportable con valor agregado.

Política y diplomacia minera

En febrero de 2026 la Argentina confirmó su adhesión a una coalición internacional impulsada por Estados Unidos para fortalecer el suministro y procesamiento de minerales críticos, incluida la promoción de marcos que faciliten cadenas de suministro más seguras y diversificadas. Esa movida abre puertas a financiación, transferencia tecnológica y alianzas estratégicas, pero también exige decisiones sobre soberanía y control industrial.

Riesgos: ambientales y de “primarización”

Los dos principales desafíos son:

- Impacto ambiental — la separación química de tierras raras produce residuos tóxicos y puede incluir fracciones radiactivas según el yacimiento; sin controles estrictos, los pasivos ambientales pueden ser significativos.

- Primarización — extraer y exportar concentrados sin refino o fabricación local dejaría la mayor parte del valor en manos de terceros. El dilema para la política pública es cómo atraer inversión y tecnología que permita refinar y producir bienes intermedios (imanes, aleaciones) en el país.

Un mapa operativo (qué vigilar en la cobertura)

- Provincias a seguir: Salta, Jujuy y San Luis (prospecciones y acuerdos locales).

- Actores clave: empresas exploradoras locales y extranjeras, gobernaciones provinciales, Ministerio de Minería/Nación y la Cancillería (por acuerdos internacionales).

- Señales de avance: aprobación de estudios NI-43-101 / informes técnicos, permisos ambientales, anuncios de inversión en plantas de separación o alianzas industriales.

- Señales de alerta: falta de evaluación de impacto ambiental independiente, contratos que cedan capacidad de refinado afuera, y ausencia de cláusulas de contenido local/transferencia tecnológica.

| Eje | Lectura | Implicación periodística |

|---|---|---|

| Yacimientos | Indicios en Salta, Jujuy, San Luis, Córdoba y San Juan. | Cobertura en terreno: mapas, permisos y comunidades afectadas. (Panorama Minero) |

| Proyectos | 19 proyectos reportados en distintas etapas. | Verificar empresas, etapas (exploración / factibilidad) y financiamiento. (Clarin.com) |

| Mercado | Mercado global valuado en miles de millones (referencia: USD 4.13bn en 2025). | Contextualizar precio, demanda por EV y energías renovables. (Precedence Research) |

| Política | Adhesión a coalición internacional por minerales críticos. | Seguir acuerdos bilaterales y condicionamientos de inversión. (infobae) |

| Riesgo ambiental | Procesos de separación generan residuos tóxicos; riesgo de primarización. | Historias en terreno sobre comunidades y control de pasivos. (iProfesional) |

Los proyectos hasta ahora detectados:

Zonas con indicios o recursos geológicos identificados

Estos no son “proyectos con inversión asegurada”, sino áreas donde se han encontrado mineralizaciones potenciales:

- Rodeo de los Molles (San Luis) – yacimiento con mineralizaciones de tierras raras reportadas, con contenido importante de neodimio-praseodimio.

- Rangel District (Salta) – mineralización identificada con tierras raras.

- Jasimampa (Santiago del Estero) – yacimiento con demandas de exploración.

- Zonas de Susques y Catua (Jujuy) – concentraciones detectadas en arenas y arcillas durante prospecciones de otros minerales.

- Alluvial deposits en Córdoba (Río Calamuchita) – presencia de minerales con tierras raras reportada en estudios geológicos.

- Clay-hosted concentrations en Barker (Buenos Aires) – otra presencia con potencial.

- Ferromanganese crusts en la plataforma continental Argentina – indicio geológico en fondo marino.